Europäische Banken als Fels in der Brandung: Institute sind resilient und investieren wieder in die Zukunft

Veröffentlicht am: 01.07.2025 um 07:15 Uhr | presseportal.de

{kind=link}

In einem weiterhin schwierigen wirtschaftlichen Umfeld zeigt sich der europäische Bankensektor widerstandsfähig und zukunftsorientiert. Das geht aus der aktuellen Bankenstudie hervor, die von der Management- und Technologieberatung BearingPoint zum siebten Mal durchgeführt wurde. Die Institute konnten laut der Studie im Vergleich zum Vorjahr ihre Liquidität weiter stärken, ihre Nettogewinne stabilisieren oder sogar steigern - und sie investieren zunehmend in Technologien sowie nachhaltige Geschäftsmodelle. "Die Ergebnisse zeigen, dass die europäischen Banken nicht nur den heutigen Herausforderungen trotzen, sondern auch die Weichen für die Zukunft stellen", erklärt Dr. Robert Bosch, Partner und globaler Leiter Banking & Capital Markets bei BearingPoint. "Das ist ein positives Signal für die gesamte europäische Wirtschaft", so Dr. Bosch.

Mehr Kapital, höhere Gewinne, stabile Erträge

Der leichte Anstieg der durchschnittlichen Gesamtkapitalquote zeigt die gestärkte Widerstandsfähigkeit des Sektors. Sie liegt im Jahr 2024 bei 23,5 Prozent - und steigt damit das dritte Jahr in Folge (2023: 23 Prozent, 2022: 22 Prozent). Ein besonders starkes Signal ist, dass die Institute ihr Eigenkapital stärken konnten - durch Vorjahresgewinne war ein Anstieg um 4,7 Prozent im Jahr 2024 möglich. Deutschland (+15,4 Prozent) und die Mittelmeerländer (+11,7 Prozent) stechen besonders hervor.

Auch die Ertragslage bleibt stabil: Viele Banken konnten ihre Nettogewinne trotz gestiegener Kosten halten oder sogar ausbauen. Vor allem das Provisionsgeschäft entwickelt sich positiv und wird zunehmend zur tragenden Säule der Profitabilität - und ergänzt so die Hauptertragsquelle der Banken, den Zinsüberschuss.

Starke Liquiditätslage und stabile Gewinne zeigen Stressresilienz

Die BearingPoint-Studie zeigt, dass die Banken ihre Liquiditätskennzahlen weiter verbessern konnten. Die durchschnittliche Liquidity Coverage Ratio (LCR) stieg auf 230 Prozent - ein Beleg für die Stabilität des Sektors. Auffällig ist dabei der Unterschied zwischen großen und kleinen Banken: Während Großbanken mit einer LCR von 167 Prozent operieren, zeigen kleinere Institute konservativere Ansätze mit Werten von bis zu 270 Prozent. Auch strukturell gelingt es den Banken, stabile Refinanzierungsquellen zu nutzen. Die Net Stable Funding Ratio (NSFR) lag im Jahr 2024 bei durchschnittlich 146 Prozent und steigt damit - wie auch die LCR - das dritte Jahr in Folge (2023: 144,5 Prozent, 2022: 143,9 Prozent).

Investitionen und Innovationen

Nach Jahren der Kosteneinsparungen und Effizienzsteigerungen, die durch die Niedrigzinsphase notwendig waren, investieren Banken wieder verstärkt - beispielsweise in ihre IT-Infrastruktur. Besonders bemerkenswert ist der Einsatz von Künstlicher Intelligenz (KI), wie ein Beispiel der Deutschen Bank zeigt: Ihr KI-gestütztes System zur Betrugserkennung erreicht eine Genauigkeit von 97 Prozent und konnte die Bearbeitungszeit von Dokumenten um 40 Prozent reduzieren. Die sogenannte Agentic AI ist generell eine zentrale Entwicklung im Bereich der Künstlichen Intelligenz. Sie handelt autonom innerhalb definierter Parameter. Prognosen zeigen, dass bis 2030 ein erheblicher Anteil der Finanzinteraktionen in entwickelten Volkswirtschaften durch agentengesteuerte Systeme erfolgen wird. Diese Agenten sind in der Lage, komplexe finanzielle Entscheidungen zu treffen, Risiken zu bewerten und individuelle Finanzstrategien zu entwickeln.

Nachhaltigkeit als strategischer Vorteil

Ein weiteres Signal für Wandel in der Branche ist die zunehmende Bedeutung von Nachhaltigkeit. Die Green Asset Ratio (GAR), die seit zwei Jahren offengelegt wird, zeigt: Nachhaltigkeit ist längst kein Randthema mehr. Größere Banken weisen tendenziell höhere Werte auf, was auf ihre stärkeren Ressourcen und den Druck von Investoren zurückzuführen ist. Allerdings lassen sich die Nachhaltigkeitsleistungen eines Finanzinstituts mit dem GAR nur begrenzt abbilden. "Nachhaltigkeit ist nicht nur ein regulatorisches Muss, sondern auch ein strategischer Vorteil", betont Alexander Beck, Partner bei BearingPoint und Co-Autor der Studie "Banken, die ESG-Risiken aktiv managen und nachhaltige Finanzierungen fördern, positionieren sich für die Zukunft."

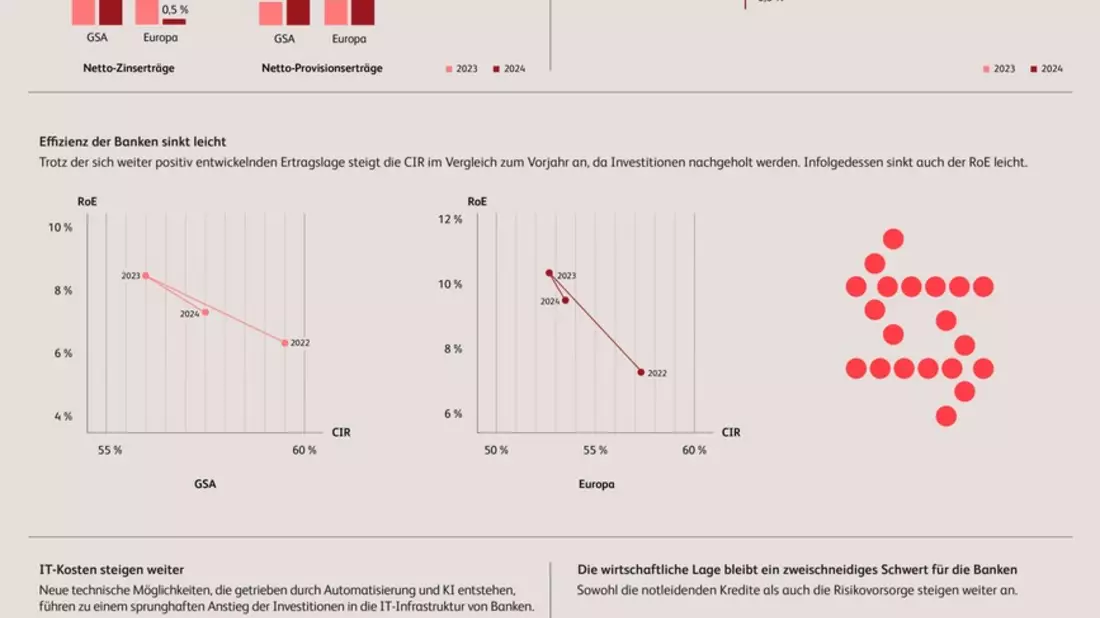

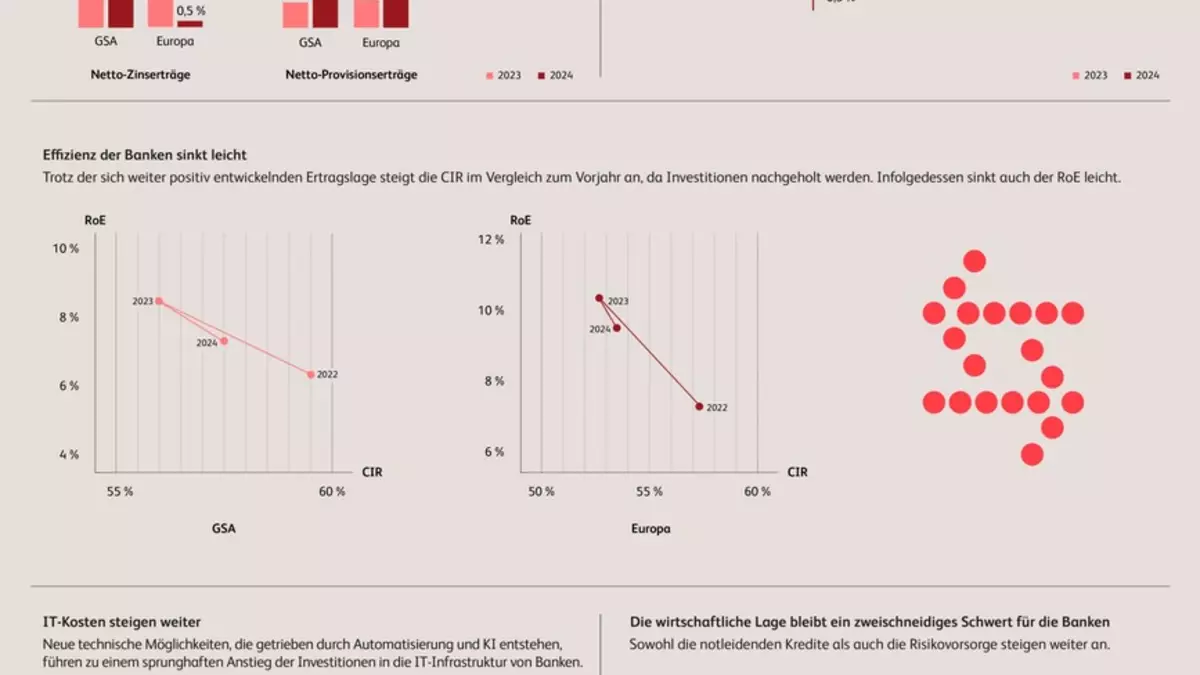

Cost Income Ratio steigt

Die Bankenstudie 2025 von BearingPoint zeigt jedoch auch weniger erfreuliche Entwicklungen in der Branche auf: So hat sich die Cost Income Ratio (CIR) - der Gradmesser für die Profitabilität - erhöht und damit verschlechtert: Im Jahr 2024 stieg die CIR in Europa nach der signifikanten Reduzierung im Vorjahr wieder leicht auf 53,5 Prozent (+0,8 Prozentpunkte) an. Haupttreiber sind gestiegene Personal- und IT-Kosten.

Europaweit mehr "faule Kredite", Deutsche Banken kämpfen mit Unternehmensinsolvenzen

Dass Banken nach wie vor mit Krisen am Markt zu kämpfen haben, zeigt die leichte Erhöhung der "faulen Kredite", der NPL-Quote (Non-Performing Loans) europäischer Banken (+1,1 Prozent gegenüber 2023). Deutschland verzeichnet mit einem Anstieg von 24,9 Prozent das deutlichste NPL-Wachstum in Europa. Hauptursache hierfür sind die stark gestiegene Anzahl an Unternehmensinsolvenzen sowie die massiven Wertverluste und steigenden Kreditausfälle im gewerblichen Immobiliensektor.

Deutsche Banken liegen zurück bei Profitabilität und Investitionen

Institute in Deutschland stehen vor weiteren spezifischen Herausforderungen: Während sie ihre Liquiditätskennzahlen weiter stärken konnten, bleibt die Profitabilität im europäischen Vergleich unterdurchschnittlich. Besonders die längerfristige Zinsbindung im Finanzierungsgeschäft sorgt dafür, dass die positiven Effekte des gestiegenen Zinsniveaus langsamer durchschlagen. Gleichzeitig hinken deutsche Institute bei den IT-Investitionen hinterher.

Regulatorische Herausforderungen und Wirtschaftskrisen

Neue regulatorische Anforderungen wie DORA (Digital Operational Resilience Act) und CRR III sind nach Jahren der Vorbereitung nun in die Umsetzung gegangen - und stellen die Branche in ganz Europa vor Herausforderungen.

Alexander Beck kommentiert: "In einer Welt steigender Anforderungen an Kapital, Nachhaltigkeit und Technologie stellt sich eine entscheidende Frage: Werden Europas Banken die Regulierungsagenda aktiv gestalten oder von ihr gestaltet werden? Bisher zeigt sich am Markt: Kleine Finanzunternehmen mussten noch Anforderungen aus bestehenden Regulierungen nachholen, während größere Unternehmen, insbesondere mit Gruppenstrukturen, vor Herausforderungen im konzernweiten Management ihrer IKT-Drittdienstleister stehen."

Zudem sorgen makroökonomische Unsicherheiten und geopolitische Krisen für einen Anstieg der risikogewichteten Aktiva (RWA) und der Risikovorsorge. Die europäischen Banken verzeichneten 2024 einen moderaten Anstieg um 1,3 Prozent im Vergleich zum Vorjahr. Anhaltende Unsicherheiten (Ukraine-Russland Konflikt, Handelskrieg USA-China) lassen den Banken noch keinen Spielraum, Risiken aus ihren Bilanzen zu kürzen - es lässt sich jedoch bereits eine erste Erholung feststellen (Anstieg RWAs von 2022 auf 2023 noch bei 4,3 Prozent).

Dr. Robert Bosch resümiert: "Unsere Analyse zeigt: Der europäische Bankensektor ist bei konstanten Bilanzsummen und trotz geopolitischer Unsicherheiten bemerkenswert widerstandsfähig. Die Institute stärken ihre Kapitalbasis, investieren gezielt in Zukunftstechnologien wie KI und Cloud und steigern ihre Erträge über das Provisionsgeschäft. Gleichzeitig sichern höhere Liquiditätskennzahlen die Stressresistenz. Doch steigende IT- und Personalkosten sowie wachsende Risiken durch Insolvenzen und NPLs fordern klare strategische Antworten - insbesondere von deutschen Banken."

Über die Studie

Die BearingPoint Bankenstudie 2025 basiert auf der Analyse der Jahresabschlüsse von 163 europäischen Banken der letzten drei Jahre (Zeitraum 2022 bis 2024). Alle Institute stehen unter Aufsicht der Europäischen Zentralbank (EZB) oder einer nationalen Aufsichtsbehörde. Insgesamt machte die aggregierte Bilanzsumme der betrachteten Banken im Jahr 2024 rund 40 Billionen Euro aus und umfasst dabei Finanzinstitute in der Eurozone sowie in weiteren Mitgliedsstaaten der EU und Nicht-EU-Ländern wie Großbritannien, Schweiz und Norwegen. Die vollständige Studie steht ab sofort hier zur Verfügung: https://ots.de/e9kJ2Y

Über BearingPoint

BearingPoint ist eine unabhängige Management- und Technologieberatung mit europäischen Wurzeln und globaler Reichweite. Das Unternehmen agiert in drei Geschäftsbereichen: Consulting, Products und Capital. Consulting umfasst das klassische Beratungsgeschäft mit dem Dienstleistungsportfolio People & Strategy, Customer & Growth, Finance & Risk, Operations sowie Technology. Im Bereich Products bietet BearingPoint Kunden IP-basierte Managed Services für geschäftskritische Prozesse. Capital deckt die Aktivitäten im Bereich M&A, Ventures, und Investments von BearingPoint ab. Darüber hinaus konzentriert sich BearingPoint im Rahmen des Joint Ventures Arcwide auf Geschäftstransformation sowie Beratung basierend auf IFS-Technologie.

Zu BearingPoints Kunden gehören viele der weltweit führenden Unternehmen und Organisationen. Das globale Netzwerk von BearingPoint mit mehr als 10.000 Mitarbeiterinnen und Mitarbeitern unterstützt Kunden in über 70 Ländern und engagiert sich gemeinsam mit ihnen für einen messbaren und langfristigen Geschäftserfolg.

BearingPoint ist eine zertifizierte B Corporation, die hohe soziale und ökologische Standards erfüllt.

Weitere Informationen:

Homepage: www.bearingpoint.com

LinkedIn: www.linkedin.com/company/bearingpoint

Pressekontakt:

Alexander Bock

Global Senior Manager Communications

Tel: +49 89 540338029

E-Mail: alexander.bock@bearingpoint.com

Original-Content von: BearingPoint GmbH übermittelt durch news aktuell